关键的外卖

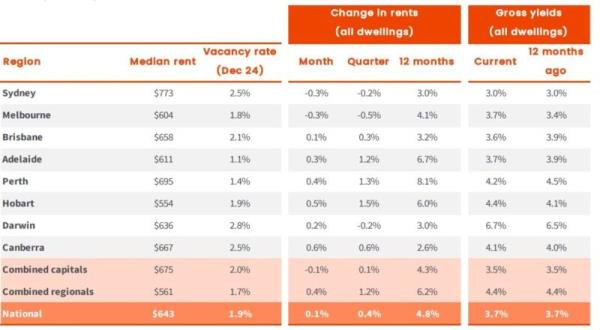

2024年,全国租金增长速度继续放缓,在2023年飙升8.1%之后,租金同比上涨4.8%

家庭收入中位数的租房者大约要花费税前年薪的33.0%来支付中位数租金,这是CoreLogic自2006年开始追踪租金负担能力以来的最高比例。

这两个地区在本季度的租金增长更为强劲,增长了1.2%,而首都地区的租金增长幅度较小,为0.1%。

房屋租金的增长在季度(0.6%和-0.2%)和年度(5.0%和4.2%)水平上都超过了单位租金的增长。

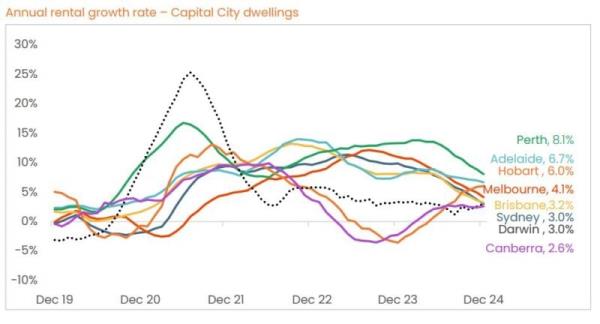

以悉尼和墨尔本为首,大多数首府城市的年度租金涨幅放缓。

全国租金价值在12月季度上涨0.4%,这是自2018年以来第四季度租金的最小变化。

根据CoreLogic最新的季度租金评论,2024年全国租金增长速度继续放缓,在2023年飙升8.1%之后,租金同比上涨4.8%。

这一结果是自截至2021年3月的12个月以来最小的年租金涨幅,当时租金上涨了3.6%。

这表明,尽管相对于新冠疫情前十年的平均水平(2.0%)仍然很高,但全国租赁市场已经真正超过了近期租赁热潮的峰值。

这一观点进一步得到了12月季度租金上涨0.4%的支持,这是自2018年(0.2%)以来第四季度租金的最小变化。

租金负担能力继续是拖累租金增长的一个重要因素。

自新冠疫情爆发以来,全国租金上涨了36.1%,相当于每周上涨171美元,按中位数计算,每年上涨8884美元。

截至2024年9月,假设家庭收入中位数,租房者花费了年收入税前收入的33.0%来支付中位数租金,这是CoreLogic自2006年开始追踪租金负担能力以来的最高比例。

最终结果可能是,一些潜在的租房者推迟了离开家庭的决定,而另一些人则希望组建更大的共享家庭,作为分配额外租金负担的一种方式,从而缓解了之前在COVID早期阶段明显出现的平均家庭规模缩小的情况。

向更大的家庭转移的趋势在不同的房地产类型中也很明显,与单元房相比,单元房的季度租金上涨(0.6%)和年租金上涨(5.0%)都更为强劲(分别为-0.2%和4.2%)。

在需求方面,净海外移民的减少也是导致租赁需求疲软的一个因素,预计到26/27财年,净海外移民水平将恢复到新冠疫情前十年的平均水平左右。

而在供应方面,截至2024年9月,新投资者贷款的年价值增长了26.3%,投资者参与度高于水平,表明租赁库存可能出现净增长。

这些因素共同支持了全年空置率的缓解,从2023年11月的1.4%的低点降至2024年底的1.9%。

放眼全国,与首都相比,这些地区的租金增长继续强劲,本季度增长1.2%,同比增长6.2%。

相比之下,两国合计资本的季度增幅较小,为0.1%,截至去年12月的12个月增幅为4.3%。

在所有首府城市中,大多数城市的租金增长都有所放缓,以悉尼和墨尔本为首,其滚动年趋势分别从2023年的9.9%和11.0%放缓至2024年的3.0%和4.1%。

唯一一个租金增长势头有所增长的首府城市是霍巴特(6.0%)和堪培拉(2.6%),这是在2023年租金下跌的背景下实现的。

尽管季度租金略有下降,但悉尼仍保持着澳大利亚租金最贵城市的地位,周租金中位数为773澳元。

珀斯的租金涨幅更大,以每周695澳元的价格取代了每周667澳元的堪培拉,位居第二。

霍巴特仍然是全澳租金最实惠的首府,也是唯一一个每周租金中位数低于600澳元的首府,为每周554澳元。

墨尔本以每周604澳元的典型住宅租金位居第二,阿德莱德以每周611澳元的价格紧随其后。

2024年,住宅价值上涨4.9%,租金价值上涨4.8%,全年全国总租金收益率稳定在3.7%。

虽然在全国范围内持平,但收益率比2022年1月创下的近期低点(3.2%)高出约50个基点,但仍比新冠疫情前十年的平均水平(4.2%)低约50个基点。

尽管总体结果稳定,但各个首府城市的总租金收益率变化更大,导致了守卫者的更换。

价值下降(-3.0%),加上租金温和增长(4.1%),墨尔本的总租金收益率同比上升29个基点,达到3.71%,而布里斯班(11.2%)和阿德莱德(13.1%)的两位数增长,租金收益率同比分别下降了-31个基点和-21个基点,分别达到3.63%和3.66%。

在其他首府城市中,珀斯的收益率同比下降了30个基点,从4.5%降至4.2%。悉尼的收益率稳定在3.0%,而霍巴特(+30个基点)、达尔文(+21个基点)和堪培拉(+12个基点)的收益率分别上升至4.4%、6.7%和4.1%。