关键的外卖

大多数人把财富等同于金钱,但财富不是这样运作的。要想成为真正的富人,你需要的不仅仅是金钱。

财务独立不同于财富。这意味着你再也不用为了生活而工作了。

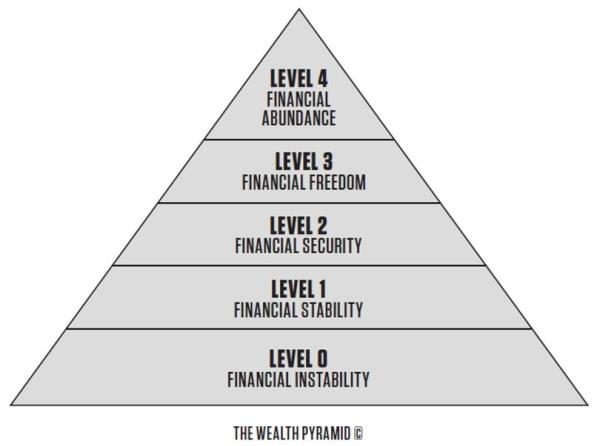

我的财务模型——财富金字塔——显示了你在通往财务独立的道路上所处的水平,以及在你的旅程中加速你的关键关注领域和杠杆点。

大多数人说财富意味着高薪和相称的生活方式。

大多数人把财富等同于金钱,但财富不是这样运作的。

要想成为真正的富人,你需要的不仅仅是金钱。

你需要你的健康,你的朋友和家人分享它,你需要个人成长,精神(这对不同的人意味着不同的东西)和贡献。

正如你所看到的,对我来说,财富是思想的产物,再多的钱也不会让你富有。

要成为真正的富人,你必须对你所拥有的一切心存感激,你必须过一种你知道自己在贡献或回馈的生活。

这意味着你再也不用为了生活而工作了。

这才是你投资的真正目的,不是吗?

我的建议是,你应该致力于变得富有和经济独立。

澄清一下,收入本身并不能让你财务自由。

事实上,收入是预测财务自由最糟糕的指标之一。

你花了一些,也许存了一些,税收拿走了一部分。

大多数澳大利亚人从未变得富有;他们从来没有真正的经济独立。

对大多数人来说,账单不断增加,尽管工作时间越来越长,但他们还是入不敷出。

为了确保你未来的财务状况,你需要获得增值的资产,并带来被动的经常性收入。

在与各行各业的澳大利亚人打过交道后,我开发了许多模型来解释大多数投资者在实现财务自由的道路上所采取的进展。

这些模型可以让你准确地知道你的财务方向,你在这条路上的哪个阶段,以及你可以用来加速你的旅程的关键关注领域和杠杆点。

让我们来看看我称之为…

我的财务模型——财富金字塔——显示了你在通往财务独立的道路上所处的水平,以及在你的旅程中加速你的关键关注领域和杠杆点。

像所有的金字塔一样,它有一个宽的底部,向顶部逐渐变细,换句话说,大多数人处于财富谱的较低水平,很少有人能到达顶端。

希望你从像这样的博客、我的书和我的播客中学到的知识和技能能帮助你沿着金字塔的方向前进,但是你需要从一个层次移动到下一个层次的解决方案会根据你所处的位置而有所不同。

不幸的是,大多数人并没有真正的财富,因此处于……

因为大多数人靠支票过活,所以我把他们称为经济不稳定。

如果他们失业了,或者遇到了紧急情况(你知道这些事情是怎么突然出现的——生病了,汽车坏了,冰箱坏了),他们没有经济储备来应付。

由于他们没有多余的财务能力,应对这些负担的唯一方法是0级的人借更多的钱(并进一步负债),这只会造成更多的财务困难。

他们过着把头埋在沙子里的生活,没有真正意识到金钱和他们的消费习惯。

如果他们有钱,他们会花钱,如果他们没有钱,他们会借钱,因为他们最喜欢的消遣是购物和购买他们并不真正需要的“东西”。

这意味着他们拥有的大部分资产都附有债务。

他们一直这样做,欺骗自己,他们会更努力地工作,总有一天还清债务。

如果你问他们的问题是什么,他们会告诉你他们赚的钱不够。

他们认为更多的钱会解决他们的问题。但这是不对的。

他们最大的问题是他们的金钱习惯,这与他们赚多少钱无关。

这是他们用赚来的钱做的事。

随着他们在生活中不断进步,赚得越来越多,他们也就花得越来越多。

如今,他们无法靠五年前梦想的那种收入生存。

有许多高收入者属于这一类,因为他们的支出和收入一样多,甚至更多。

当然,一些0级财富的人可能看起来很富有——他们甚至可能有大房子或豪车,但他们也有难以偿还的巨额贷款。

不幸的是,他们经常和配偶就钱的问题争吵,否认自己的财务状况,并为自己买这个或那个找理由。

财富水平0实际上可以分为两个子群体

他们现在支付高利率来使用明天的钱。

当然,他们会把自己的问题归咎于别人——这从来不是他们的“错”。

他们经常阅读有关预算的书籍,或者被告知如何剪掉信用卡,但这些都不起作用。

他们不知道如何“做”钱。在金字塔的上半层是…

如果他们意外地在银行里存了一些钱,他们就会花掉这些钱或去度假。他们只是在生存。

虽然事实是,0级的人只是入不敷出,但他们的问题的真正原因是否认这一点。

除非他们准备改变,否则他们的财务前景黯淡。

走出这一水平的根本关键是心态、教育和承担经济责任。

所以首先要诚实地面对你的个人现金流状况。

然后通过改变你的理财习惯来止血,同时找一个理财导师。

事实上,当你处于0级时,你无法自己摆脱问题。

你需要有人来指导你,你需要成为一个团体的一部分——就像健身或减肥一样——仅仅靠你自己的力量是很难做到的。

有多少人坐在沙发上一边看减肥视频一边吃冰淇淋?下一个是……

这是最基本的财富水平,给你一定程度的财务安全。

当你达到财务稳定时:

我知道这是一个令人不快的想法,但去年,我们的两个熟人去世了,使他们的家庭陷入经济困境。

在这个层面上,你会有一种平静的心态,即使任何意想不到的挑战降临,比如裁员、生意失败、疾病或残疾,你和你家人的生活方式也不会受到过度的影响。

你会有足够的时间去寻找新的收入来源,让你回到正轨。

这个层次的问题是,你的现金流是由别人控制的——你的老板支付你的工资,或者你的客户为你的服务付费。

这意味着你仍然在跑步机上,你没有能力在不增加工作的情况下增加你的现金流,这是有局限性的。

当然,你有一点财务缓冲,但如果你停止工作一段时间,你就会滑回0级。

如果你在第一级,你的目标应该是把更多的现金流转移到资产上,建立一台自动提款机,这样你的收入就不依赖于你投入更多的努力。

在这个层次上,你最大的杠杆来自于对自己的投资,成为一个财务精明的人,建立一个坚实的财务和投资技能的基础,在这个基础上你可以发展你的财务未来,同时开始建立一个可以与你同行的网络。

你还必须选择你致力于掌握的第一种财富工具,并成为一名忠实的学生,尽你所能地学习这一利基财富工具。

在我看来,对大多数人来说,最好的起点是住宅房地产投资。

在决定选择哪种财富工具时,你必须培养对其他“好机会”和工具的吸引力说不的自律。

我对二流投资机会说“不”赚的钱比我对它们说“是”赚的钱还多。

然后仔细选择你要和谁一起学习。

与普遍的看法相反,最昂贵的教育不是MBA这样的“研究生院”。

最昂贵的教育是基于有缺陷的模式和不正确的信息。

最难的学习形式是联合国——学习你从不合格的老师那里“学到”的所有错误、错误和有缺陷的东西。

所以选择向最优秀的人学习。

它将节省你多年的沮丧,因为有缺陷的模型。你的目标应该是升到……

当你积累了足够的资产来产生足够的被动收入来支付你最基本的开支时,你就获得了财务安全。

这将包括不超过以下内容;

当你达到财务安全的水平时,你将能够停止工作,仍然能够保持简单,基本的生活方式。

当然,你想要的不止这些。

在第2级,你将成为一个投资者,专注于通过拥有增值资产来建立你的净资产,理想情况下,你将通过翻新或开发住宅房地产来“制造”资本增长(我将在本书的第4部分讨论这个问题)。

在第二阶段的高级阶段,你开始从资本收益投资过渡到被动的剩余现金流投资。

这意味着你必须掌握一套全新的技能。

你还必须从根本上升级你的顾问网络和同伴小组。

做小池塘里的大鱼不再适合你了。你需要开始和比你优秀的人合作,因为你想要提升到……

当你积累了足够的资产来产生足够的被动收入来支付你想要的生活方式(不一定是你现在的生活方式)和所有的开支,而不必再去工作时,你就知道你已经实现了财务自由。

在建立了一个坚实的资产基础(房产、股票或企业)之后,现在你正在用你的资产创造现金流,这并不意味着你不会再去工作,但你现在可以做出你想要的选择,因为你有时间自由。

在第三级,你的重点应该是稳定你的被动收入流,微调你的遗产规划和资产保护。

现在也是一个很好的时机,通过寻找扩大你的贡献的方法来增加你对世界的服务。第三级不是关于“退休”,而是关于再生和贡献。

世界上有一小部分人,当他们的提款机超时工作时,他们就会获得财务上的富足。他们不仅没有经济压力,而且在支付了他们的生活方式、所有的开支和对社区的贡献(通常是通过慈善工作或捐赠)之后,他们有如此多的盈余收入,他们的资产基础不断增长。

这种财富等级并不是什么新鲜事;它一直存在,我们都是其中的一部分。

抱怨你的处境无济于事,然而,你的财富水平是你自己的选择。

尽管如此,大多数人还是会被困在某个特定的层次上。

好消息是,每个人都可以向财富金字塔的顶端移动。

了解你所处的位置可以让你确保你做了你需要做的事情来达到下一个层次。

但这从来都不是偶然发生的,你必须通过个人发展和心态的升级来获得晋升。

我在我的书《Michael Yardney’s Guide to Investing》中详细讨论了这个问题。

为什么不从这里获得你自己的副本呢?

这里有四条实现财务自由的永恒法则。

请不要因为它们听起来很简单就忽视它们:

正如你开始明白的那样,你永远不会仅仅靠你的收入在经济上独立。

你需要继续进行再投资。

事实上,当你获得财务自由时,你几乎所有的资产都将来自复利资本增长,而不是来自你的收入、储蓄或租金。

如果是这么简单,为什么没有更多的人实现经济独立呢?

因为它需要自律和延迟满足——牺牲今天来换取以后生活中更多的选择。