关键的外卖

只有10%的澳大利亚房屋是中等收入者负担得起的。

家庭收入中位数每年增长不到2%,落后于房地产价格的上涨。

首次购房者面临的贷款金额比他们的收入水平高出30%。

澳新银行(ANZ)和CoreLogic最近的一份报告显示,澳大利亚的房地产市场已经到了一个关键时刻,现在只有10%的住房被认为是普通工人可以负担得起的。

这一令人担忧的统计数据凸显了收入水平和房价之间日益扩大的差距,引发了人们对澳大利亚经济稳定和普通澳大利亚人未来拥有住房的担忧。

澳新银行CoreLogic住房负担能力报告于2024年11月发布,强调了澳大利亚主要城市住房负担能力的显着下降。

报告显示,只有十分之一的家庭在普通澳大利亚工人的经济能力范围内,与前几年相比大幅下降。

这种低迷归因于房价飙升和工资停滞,两者共同加剧了负担能力危机。

关键数据:

住宅价值与收入比率:

首次购房者在住房负担能力危机中首当其冲。报告显示,首次购房者现在面临的贷款金额平均比他们的收入水平高出30%。这种财务压力导致对家庭支持的依赖增加,家庭债务水平上升,引发了对这些家庭长期财务稳定性的担忧。

数据凸显出:

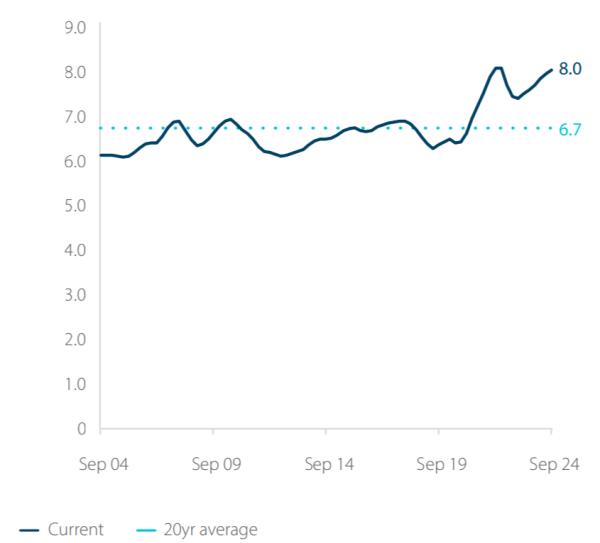

节省20%存款的年数:

专家警告说,负担能力的下降可能会导致这一代澳大利亚人难以拥有住房,而住房是经济安全和财富积累的基石。如果没有重大的政策干预,房地产价格和收入水平之间的差距将继续扩大,进一步加剧社会经济差距。

支付新按揭所需收入的百分比:

虽然大城市正在努力解决最严重的负担能力问题,但地方城市也不能幸免。报告强调,即使在人口密度较低的地区,住房负担能力也在下降,尽管速度较慢。然而,这一趋势表明,随着远程工作变得更加普遍,偏远地区的住房需求可能会激增,这可能会反映出城市中心面临的挑战。

区最终的见解:

你想在不久的将来升级你的房子吗?30多年来,大都会一直在帮助澳大利亚人找到他们的新家。

你想在不久的将来升级你的房子吗?30多年来,大都会一直在帮助澳大利亚人找到他们的新家。

该报告追踪了从大都市到边远地区的人口迁移模式,并将其与地区房价的上涨联系起来。这种转变可能会给大城市以外地区带来类似的负担能力挑战。

住房负担能力危机的影响超出了个人的财务压力。经济学家警告说,住房拥有率的下降可能会打击消费者信心和支出,从而影响更广泛的经济增长。从社会角度看,买不起房子会导致租房市场压力增加,无家可归率上升,社会经济不平等加剧。

报告强调了住房负担能力与经济健康的其他方面的相互联系,包括教育、医疗保健和就业。确保澳大利亚人买得起房子被视为促进社会稳定和繁荣的必要条件。

解决负担能力危机需要采取多方面的措施。报告指出,增加住房供应至关重要,特别是通过开发高密度住房和利用未充分利用的土地。此外,旨在促进工资增长和为中低收入家庭提供财政支持的政策至关重要。

解决这一问题需要采取紧急和持续的行动,重点是增加住房供应,调节市场动态,支持收入增长。随着澳大利亚应对这些复杂的挑战,房屋所有权的未来——以及公民的经济福祉——悬而未决。