一旦您决定在阿联酋购买房产,您将需要获得融资才能完成交易。对于大多数人来说,用流动资产或个人储蓄直接购买房产并不现实,只有通过抵押贷款才能完成购房之旅。以下是寻找房屋融资时需要考虑的几点。

抵押贷款资格

首先了解阿联酋中央银行明确规定的资格标准非常重要。

对于阿联酋国民:

对于价值 500 万迪拉姆及以下的房产:最高贷款金额为房产价值的80% 。

对于 价值超过 500 万迪拉姆的房产:最高贷款金额为房产价值的70% 。

对于购买第二套房产或投资房产:最高贷款额为房产价值的65% 。

对于外籍人士:

对于价值 500 万迪拉姆及以下的房产:您可以借贷的最高金额为房产价值的75% 。

对于 价值超过 500 万迪拉姆的房产:您可以借贷的最高金额为房产价值的65% 。

对于购买第二套房产或投资房产:您可以借款的最高金额为房产价值的60% ,仅适用于现成房产。

对于期房:

对于期房购买,您可以借贷的最高金额为房产价值的50% ——这适用于阿联酋和海湾合作委员会公民以及外籍人士。

抵押贷款负担能力

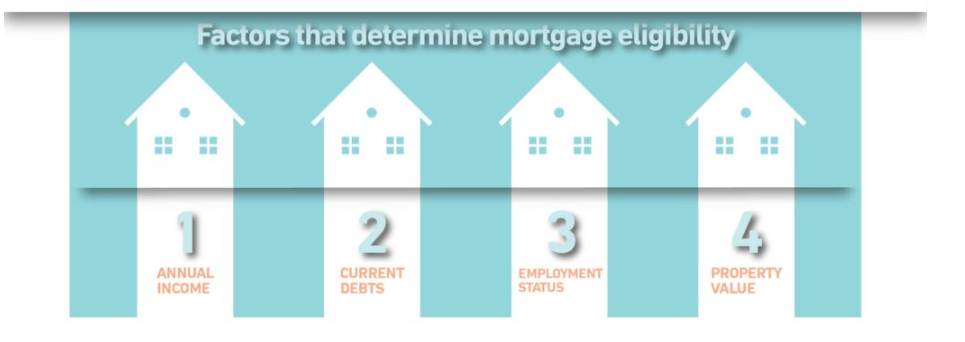

以下因素将决定您的借贷能力:

月收入

当前债务:根据阿联酋中央银行的规定,您的总收入的50%不能用于偿还债务,包括抵押贷款、信用卡、贷款等,这通常称为您的债务负担率(DBR)

就业状况; 受薪雇员或自营职业者

适当的价值

年龄:阿联酋中央银行规定,受薪个人的最长贷款期限为 25 年,60 岁以下的借款人或自营职业借款人的最长贷款期限为 70 岁

生活方式因素:即受抚养人的数量、一般生活费用等。

信用评分

最终,这一切都取决于银行确定您可以轻松负担的费用。阿联酋的银行使用债务负担比 (DBR) 来计算您可以借贷的金额。您的 DBR 是您的每月债务(包括未来的抵押贷款还款)占您每月收入的比例。银行还会采用稍高的利率来计算您未来的抵押贷款还款额,以应对潜在的利率上涨。每家银行计算负担能力的公式略有不同,但作为一般经验法则,您的月薪必须至少高于预期每月还款额的 4 倍。

抵押贷款的类型

在评估您的融资选择时,您应该列出抵押贷款提供商,比较可用的利率并了解利率的应用方式。评估每种相关抵押贷款产品附带的所有条款和条件也很重要,因为利率并不是唯一需要考虑的因素。

固定利率抵押贷款

固定利率贷款的期限一般为一到五年,其中最常见的是三年。一旦固定期限结束,利率将自动转变为回归利率。

固定利率贷款的主要优点是确定性。固定贷款可以确保您不会受到利率波动的影响,并且您的每月还款额在一段时间内保持一致,从而更容易制定预算。

浮动利率抵押贷款

浮动利率贷款根据阿联酋银行同业拆借利率 (EIBOR) 波动。由于可变利率,您的每月还款金额可能会发生变化,这可能会影响您每月支出的可预测性。

折扣利率抵押贷款

折扣利率抵押贷款基于标准可变利率,贷方在指定时间段内给予百分比折扣。折扣仅适用于一段时间内,不适用于整个贷款期限。

抵消抵押贷款

一些贷方提供抵消抵押贷款选项,其中储蓄账户或往来账户与您的住房贷款挂钩。该账户中的任何现金余额都可以为您节省贷款利息,利息根据您的贷款余额和储蓄余额之间的差额计算。

转按揭

再抵押是将您现有的抵押贷款转移给新的贷方。再融资的目的通常是为了获得较低的利率或释放已积累的股本。

首付

除了获得抵押贷款所需的最低首付外,借款人还必须证明他们有能力支付额外的一次性预付费用,该费用约为房产价值的 7-8%。

一些银行可能允许您在抵押贷款中添加少量的前期购买成本,从而腾出更多现金来支付首付。这反过来又可以让您购买更昂贵的房产。

如果您已将所有积蓄用于购买房产,那么您最初可能很难偿还抵押贷款。有些银行允许您将还款推迟最多六个月,帮助您在还款开始之前重新掌控财务状况。

节省首付款的提示:

在打算购买之前开始储蓄几年:了解您想要购买什么样的房屋以及您想要什么样的社区,以便汇总一个大概的价值,以便指导您的储蓄目标。开设一个专用储蓄账户,每月将一定数额的月收入分配给该账户。这可以成为一种强制储蓄机制,有助于抑制你在其他地方挥霍的欲望。为了加速储蓄,谨慎消费至关重要。密切关注您的杂货、水费和电费,以及娱乐和外出就餐的费用。

将任何海外储蓄或投资转移到阿联酋:使用成熟的货币兑换,因为它们通常可以提供比银行更优惠的汇率。

释放在阿联酋或海外持有的任何现有财产的股本:一处房产的股本可用于资助购买另一处房产。

继承:如果您希望从您的家庭成员那里继承遗产,那么值得与他们讨论协助您支付首付的事宜。这在英国等国家尤其重要,这些国家对个人遗产价值征收高达 40% 的税。

先租后买计划

如果您希望完全消除首付和预付费用的压力,先租后买计划可能更适合您,并让您更快地入住第一套房子。